2.3.1DR相关公司竞争力分析

DR(数字化X光机)主要由X线球管、X线高压发生器、数字探测器、机械部件和图像系统等组成。国内具有一定规模以上的DR生产厂有40多家,竞争十分激烈。其中大部分厂家采用OEM模式,即购买相关部件进行组装(类似于电脑组装),他们缺乏技术上的核心竞争力。只有少数DR厂商能够实现核心部件的国产化,这类厂家在市场竞争中将占据优势。

从整机来看,数字探测器是DR最重要的部分,决定了产品的图像质量。在我国只有安健科技、上海奕瑞、江苏康众、德润特具有设计和生产能力。

高压发生器是DR的另一个核心部件,其能自动根据成像区衰减状态调整kV、mA等参数,使X线管保持最佳负荷状态。国内企业中,只有安健科技、广西俊龙、德润特等具有该设备的自主生产能力。

X线球管是DR第三个核心部件。在国内只有安健科技和杭州凯龙具有球管的生产能力。

综上,安健科技是国内DR制造商中唯一具有全核心部件自主研发能力的企业,从而保证了其产品成本低、质量稳定、售后服务好,在国家支持优秀国产医疗设备的大背景下,有望通过实现进口替代而快速成长。

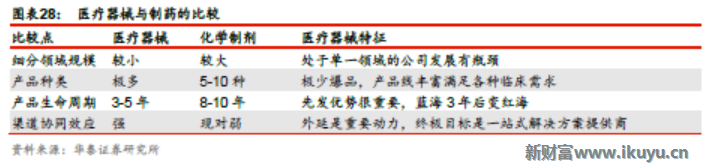

器械行业投资主线二:系统性平台制胜

器械公司与药企发展路径不同,其本质是由于行业特征不同造成的。医疗器械行业的细分领域非常多,但每个领域的市场空间并不大,且产品生命周期短更新换代快。往往一个竞争格局好的细分领域,3-5年就从蓝海变红海。这就决定了任何一个在单一细分领域的器械龙头公司在3-5年内生增长就会有瓶颈(不像药企经常依靠1-2个独家大品种就能稳定增长5年以上)。另一方面,终端客户,如医院,需要许多不同品类和规格的器械,他们希望对接能够提供一站式解决方案的器械厂商或者经销商。

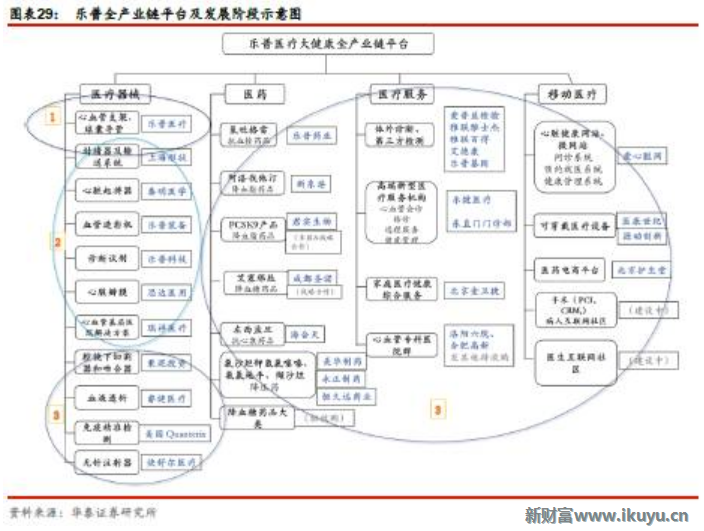

这就决定了优秀医疗器械公司的发展路径是进口替代的细分领域中脱颖而出,通过外延并购丰富产品线并强化渠道优势,打造成能够为终端客户提供一站式解决方案的平台型厂商。以乐普医疗为例:

第一阶段公司依靠心血管支架进口替代快速发展,形成稳定现金流。当该领域的增长遇到瓶颈时。公司进入下一阶段。

第二阶段,公司借助心血管支架业务积累的渠道优势,进行外延式发展。通过并购起搏器、瓣膜、导管、血管造影机等器械与耗材,打造了心血管器械领域产品线最丰富的公司之一,相比于第一阶段,构筑更强的竞争优势。当心血管器械市场空间再次对公司增长构成瓶颈时,公司进入第三阶段。

第三阶段,公司积极寻求器械以外以及心血管以外的发展空间。在器械方面,公司将业务拓展到外科微创手术器械,血液透析及精准医疗领域。在非器械方面,公司借助原有的业务与渠道优势,将业务拓展到心血管药品、心血管医院和心血管移动医疗领域,从而打造了国内唯一的心血管全产业链平台。竞争优势再一次增强。

我们认为乐普的发展对医疗器械公司的投资有很好的借鉴意义。也与海外的器械龙头公司历程,如强生、美敦力等,有诸多相似之处。我们在投资主线一中谈到各个细分领域的龙头公司,未来当他们原有业务遇到瓶颈时,将不可避免的通过内生外延实现产品的多元化,在单一领域或者关联度高的多个领域为医院提供一站式解决方案。

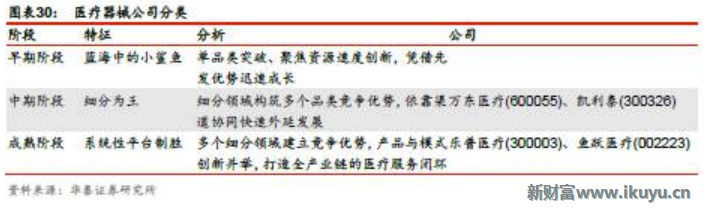

综上所述,我们根据公司的发展阶段将我们推荐的标的进行分类,以供投资者参考。越是早期的公司成长潜力越大,但投资风险也高。越是成熟的公司持续爆发增长的可能性小,但投资风险小。我们重点推荐乐普医疗和鱼跃医疗。

重点公司投资要点

4.1$乐普医疗(SZ300003)$ :大健康全产业链平台竞争优势明显

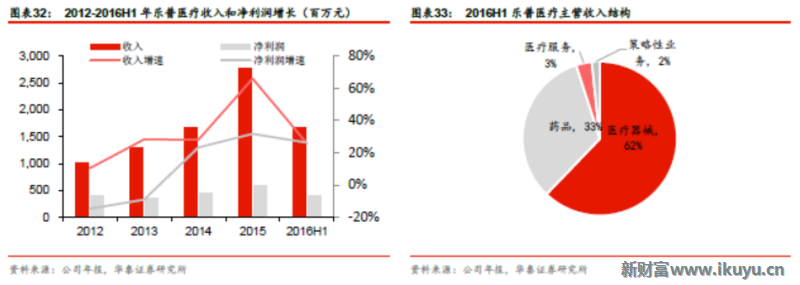

心血管器械龙头企业,平台优势明显。公司是国内心血管器械领域的龙头企业,规模及丰富的产品线是公司的优势。公司多年来通过内生外延打造了心血管领域国内唯一的集医疗器械、药品、医疗服务、移动医疗四位一体的全产业链平台。短期内难以被复制,具有很强的核心竞争力。公司将一直坚持平台化的战略,未来有广阔的发展空间。

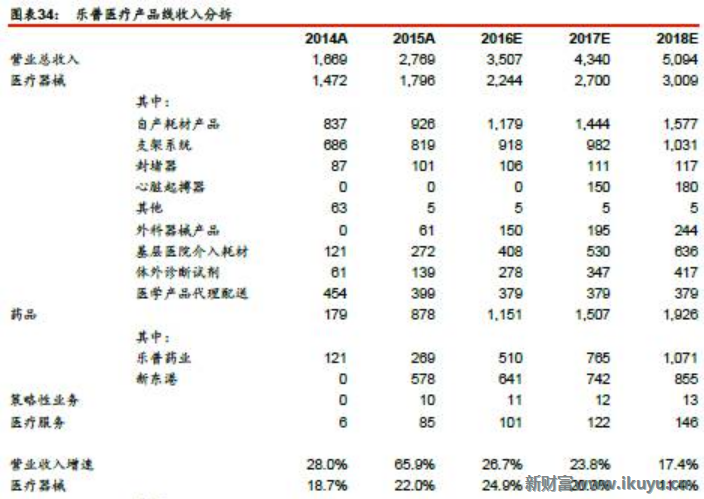

器械业务稳定增长,关注可降解支架上市。公司是国内心血管支架领域的领军企业(市场份额排名第二),该业务将随着PCI手术量的增长而增长,提供稳定的现金流。并购的IVD业务、外科吻合器、和最近获批上市的双腔起搏器在国产器械中技术领先、竞争格局好, 是公司器械板块未来主要的增长动力。从长远来说,可降解支架有望在18年上市,将给公司未来3-5年的业绩持续增长提供保证,且是股价上行的催化剂。

药品业务将维持3-5年的高成长。公司药品收入主要由乐普药业(主力产品氯吡格雷)和新东港药业(主力产品阿托伐他汀)贡献,氯吡格雷和阿托伐他汀市场空间大(均在50亿元以上),竞争格局好(3-5家竞争),公司销售基数低(收入在1-2亿元),预计未来还能保持多年的高成长。公司今年加大了在药品板块的布局,收购了氯沙坦钾氢氯噻嗪、氨氯地平、缬沙坦等心血管其他重磅品牌。这些品种有望借助公司现有的心血管药品销售渠道而放量。为此,公司药品业务持续增长的确定性也很高。

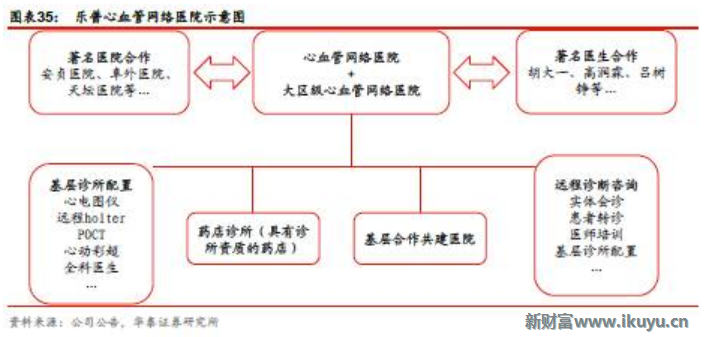

布局医疗服务、移动医疗增强全产业链平台优势。在丰富的器械、药品产品线支持下,公司积极布局心血管医院、移动医疗等终端业务,打造上下游一体化的产业链平台。目前公司通过与知名专家和医院合作建立了北京心血管网络医院,未来拟投资建立5个省级区域性心血管医院(已收购洛阳六院和合肥高新心血管专科医院),1500个乡镇药店诊所(已建设200多家),从而形成三级心血管医疗服务体系。该体系的建立不仅能促进公司器械与药品业务增长,而且将打造难以复制的心血管全产业链平台,竞争优势明显。

大健康全产业链平台竞争优势明显,上调至“买入”评级。我们预测公司2016-18年的EPS分别为0.39/0.52/0.67元,归母净利润分别为6.91/9.27/11.96亿元,同比增长33%/34%/29%,当前股价对应的PE为42/32/25倍。考虑到公司未来业绩增长确定性高全产业链平台竞争优势明显,公司应当享受一定的估值溢价,我们给予公司17年EPS35-40倍,目标价19–21元,上调至“买入”评级。

风险提示:耗材招标降价;可降解支架研发进度不达预期。

4.2$鱼跃医疗(SZ002223)$ :质地优良的器械龙头

投资要点

发展前景广阔,估值有吸引力

公司是国内家用医疗器械的龙头企业。在家用器械领域是产品线最丰富的公司。制氧机、电子血压计、雾化器等多个重点产品在国内市场占有率领先。公司14年并购了上械集团,获得了丰富的医用器械与耗材的产品线(>1300张注册证),通过不断开拓医院渠道打造出家用、医用器械营销平台,未来发展前景广阔。公司当前PETTM45倍,17年PE32倍,处于过去三年低点(过去三年PETTM与PEForward中枢分别约为60倍与40倍)。公司估值具有吸引力,重点推荐。

重点产品稳健增长

16年公司聚焦重点的高毛利产品。其中,我们预计制氧机收入+20%(超预期,由于西藏贡献几千万增量收入),电子血压计收入+20%,血糖仪收入+70%,雾化器收入+15%,呼吸机实现收入2000多万,剩余产品维持稳定,整体表现良好。16Q4上线的留置针贡献约1000万收入,17年有望快速增长,值得关注。重点产品增长稳定保证了公司长期稳健发展。

外延并购增强医院渠道产品线

公司在家用医疗器械渠道已经成为绝对龙头,下一步的战略重点是发展医用耗材渠道。收购中优医药是该战略的推进。中优医药不仅增厚公司业绩、丰富在医院渠道的产品线,而且将实现公司各个临床产品间的资源共享与促进,保障公司在医用耗材领域的快速扩张。若医用渠道产品增长势头良好,公司将不断外延并购,从而进一步增强其家用、医用销售渠道平台的竞争优势。

质地优良的器械龙头企业稳步成长,“买入”评级

我们预测公司现有主业2016-18年收入为26.3/29.4/32.6亿元,归母净利润为5.0/6.0/6.9亿元。此外,假设新并购的中优医药完成业绩承诺(2017年1月并表),则合并归母净利润为5.0/6.5/7.6亿元,同比增长36%/30%/16%,当前股价对应的估值为41/32/27x。公司业绩稳定增长,高管参与增发彰显信心(增发价为30.64元/股),未来内生外延发展可期待,为此,我们首次覆盖给予公司17年EPS35-40倍估值,目标价35-40元,“买入”评级。

风险提示:耗材招标降价;医院渠道产品推广不达预期。

4.2.1医疗器械的平台型企业

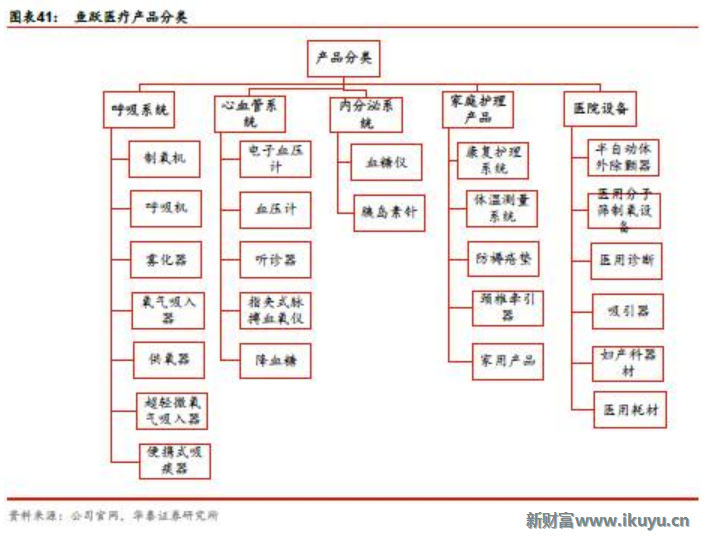

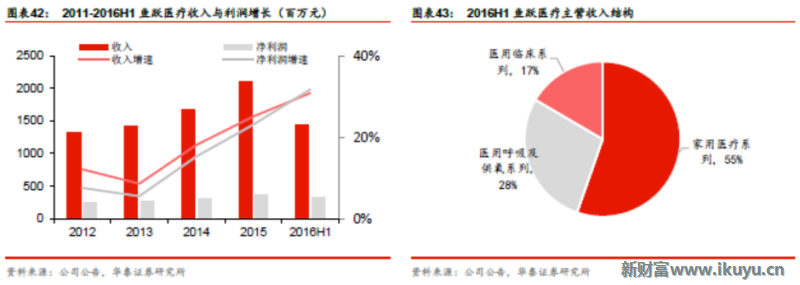

公司是国内家用医疗器械的龙头企业。在家用器械领域,公司共生产50多个品种,近400多种规格,是国内同行中产品线最丰富的公司。包括制氧机、电子血压计、雾化器等多个产品在国内市场占有率处于领先水平。公司14年并购了上械集团,获得了丰富的医用器械与耗材的产品线(>1300张注册证),未来通过开拓医院渠道,公司将打造出家用、医用器械营销平台。

2011-2016H1年公司收入与利润稳健增长,并形成了家用医疗、医用临床、医用呼吸与供氧三大业务板块。

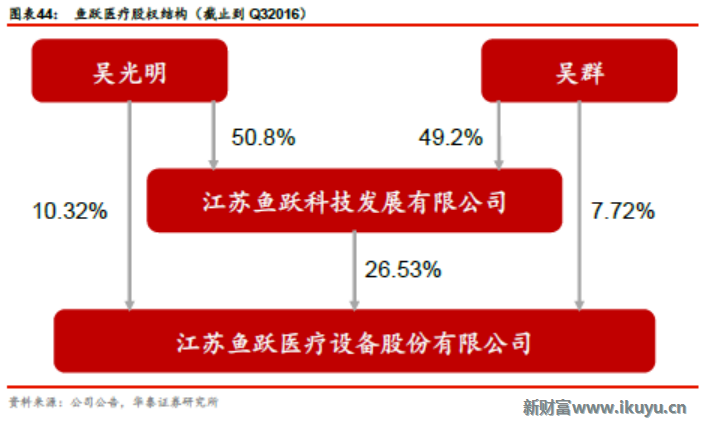

公司的实际控制人是吴光明(与吴群为父子关系),其直接或间接持有鱼跃医疗44.57%的股份。

4.2.2重点产品保证公司持续稳健发展

家用医疗的重点产品是电子血压计与血糖仪,凭借公司积累的品牌与渠道优势近两年快速增长。由于收入基数较小,预计未来几年仍然将保持20%以上的增长。医用临床收入主要是上械集团的产品贡献,我们预计上械16年收入约为6亿元,利润率为10%左右,远低于医疗器械行业平均20%的净利率水平,未来上械利润端仍有较大的改善空间,医用呼吸与供氧的重点产品为制氧机、雾化器与睡眠呼吸机。其中制氧机与雾化器为公司传统优势产品,品质与品牌得到市场广泛认可,预计未来将保持15%-20%的行业平均增长。睡眠呼吸机是公司15年新上市的产品,主要针对患有睡眠呼吸暂停症的人群,尤其是阻塞性睡眠呼吸综合症(OSAS)患者,我国约有80%-90%的OSAS患者未被诊断。当前我国家用呼吸机患者渗透率不足1%,年销售增量仅为5万台左右,而发达国家呼吸机在OSAS患者中的渗透率为13%,因此睡眠呼吸机在市场前景广阔。该产品公司15年销售约700万,16年销售约3000万,未来将持续高速增长。重点产品的持续稳定增长是公司不断向前发展的保障。

4.2.3收购中优医药增强医院渠道产品线

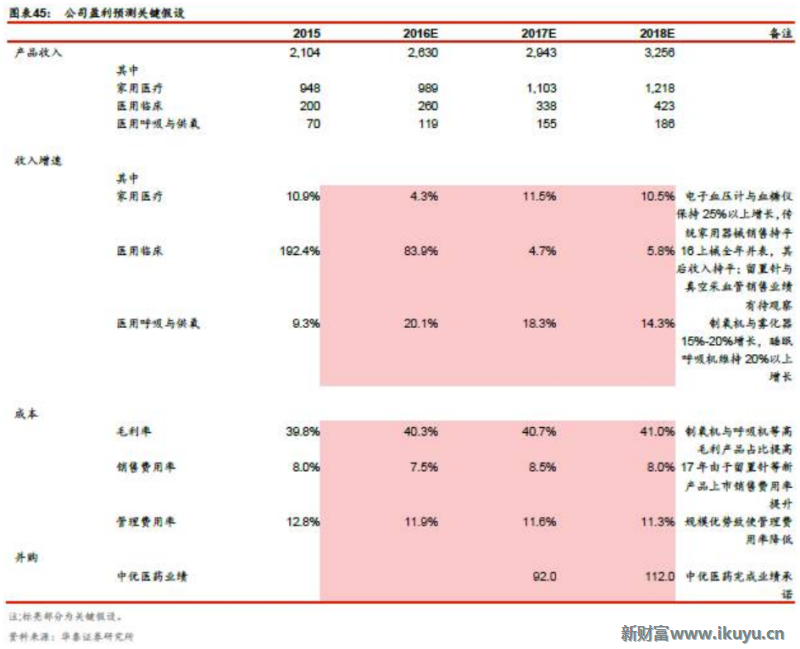

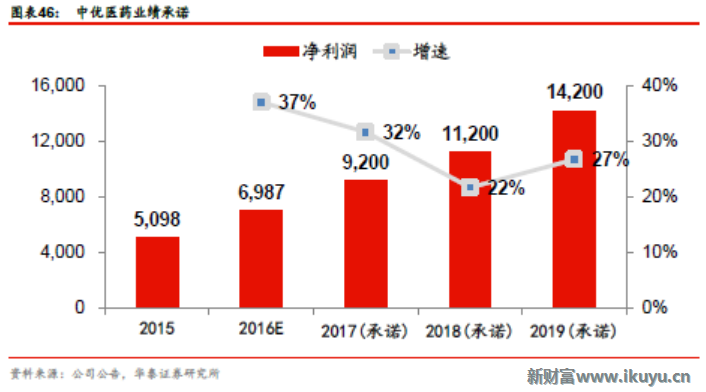

公司在家用医疗器械渠道已经成为绝对龙头,下一步的战略重点是发展医用耗材渠道。收购中优医药是该战略的推进。中优医药是国内医院内传染病防控与感染控制细分领域的龙头企业。收购不仅能丰富公司在医院渠道的产品线,而且将实现公司各个临床产品间的资源共享与促进,保障公司在医用耗材领域的快速扩张。本次交易公司拟出资约6.52亿收购中优61.6225%股权,中优2017-19年的承诺业绩为9,200/11,200/14,200元。并购已经在17年1月份完成,将给公司未来3年的业绩带来较大增量。医用渠道发展良好,未来公司将在该领域持续的外延并购,丰富其产品线。

4.2.4发展稳健,估值有吸引力,给予“买入”评级

我们预测公司现有主业2016-18年收入为26.3/29.4/32.6亿元,归母净利润为5.0/6.0/6.9亿元。此外,假设新并购的中优医药完成业绩承诺,则合并归母净利润为5.0/6.5/7.6亿元,同比增长36%/30%/16%,当前股价对应的估值为41/32/27x。公司业绩稳定增长,高管参与增发彰显信心(增发价为30.64元/股),未来内生外延发展可期待,公司当前PETTM45倍,17年PE32倍,处于过去三年低点(过去三年PETTM与PEForward中枢分别约为60倍与40倍)。公司估值具有吸引力,重点推荐。

通过可比公司估值分析,鱼跃医疗估值处于行业平均水平,但未来净利润增速高于行业平均,应当享受一定的估值溢价。为此,我们首次覆盖给予公司17年EPS35–40倍估值,目标价35–40元,“买入”评级。

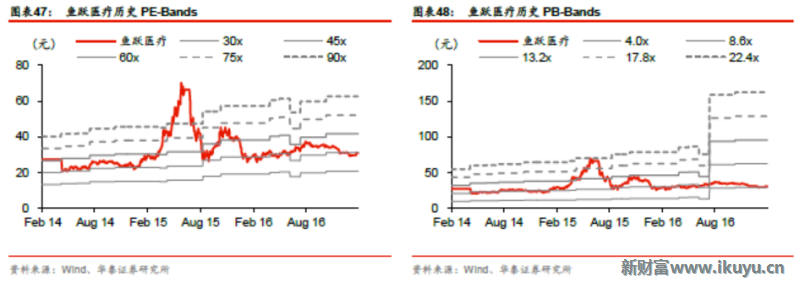

43凯利泰:高值耗材平台型企业蓄势待发

投资要点

高值耗材平台型公司估值低,潜力大

公司是国内研发生产椎体成形微创介入手术系统的龙头企业,通过并购艾迪尔与易生科技,介入骨科植入物与心血管支架领域,从而成为国内高值耗材方向跨领域多产品线的平台型公司。公司规模在国内高值耗材领域相对较小,核心竞争力不断增强,未来发展潜力大。

重点产品稳健增长

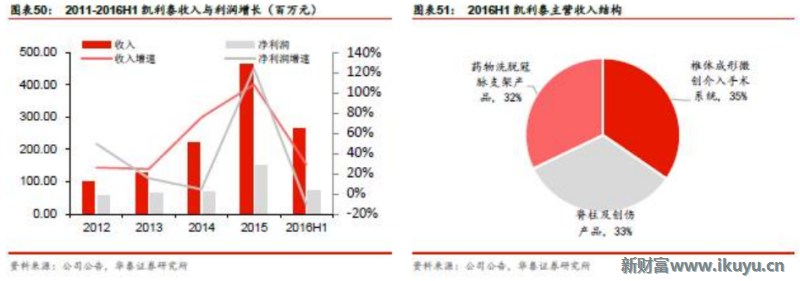

公司的椎体成形微创介入手术系统产品具有技术与品牌的双重优势,椎体成形手术在国内存在大量未满足的需求。公司产品一方面得益于国内手术量的逐年增长,另一方面将得益于海外市场的拓展,尤其是公司PKP产品16年获得日本厚生省批准,产品17年有望在日本市场放量。此外,公司的骨科产品与心血管支架产品在各自领域中基数较小,且有很大的进口替代空间,未来有望持续快速增长。

收购宁波深策胜博强化渠道整合

在国家“两票制”政策推行的背景下,器械渠道整合是大势所趋。公司通过收购深策胜博使得渠道下沉,从而能够最大化为产品推广与新产品投放提供条件,从而增强公司的竞争优势。

内生外延前景广阔,首次覆盖,“增持”评级

我们预测公司现有主业2016-18年收入为5.7/7.0/8.3亿元,归母净利润为1.5/2.0/2.3亿元。此外,假设新并购的深策胜博完成业绩承诺(预计17年2月份并表),则合并归母净利润为1.6/2.4/2.8亿元,同比增长28%/53%/16%,当前股价对应的估值为47/31/26倍。考虑到公司现有产品线增长潜力好,体外有多个项目在培育,未来外延发展值得期待,我们首次覆盖,给予公司17年合并业绩后EPS33-37倍估值,目标价12-14元,“增持”评级。

风险提示:高值耗材招标降价;器械渠道整合进度低于预期;体外项目进展不达预期。

4.3.1高值耗材平台型企业具有综合竞争优势

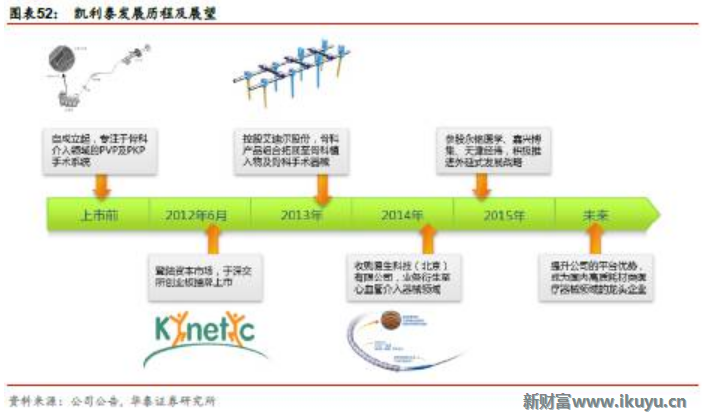

公司是国内研发生产椎体成形微创介入手术系统的龙头企业,相关技术达到国际先进水平,产品远销欧洲、日本等规范市场。公司在2013、2014并购艾迪尔与易生科技,介入骨科植入物与心血管支架领域,从而成为国内高值耗材方向跨领域多产品线的公司,具有综合竞争优势。公司收入与利润过去几年快速增长,但相对于高值耗材市场仍然规模较小,未来有很大的发展潜力。

4.3.2重点业务稳健增长

公司主要业务为骨科(椎体成形微创手术系统+骨科植入物)和心血管支架两大类别。

4.3.2.1凯利泰骨科业务仍有较大市场潜力

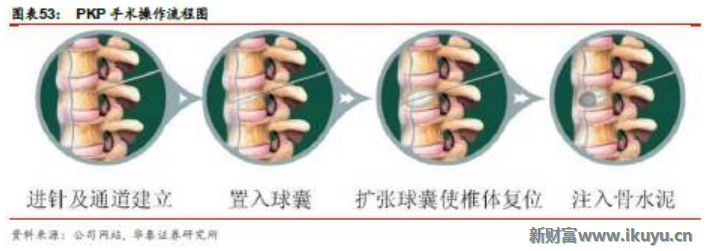

凯利泰骨科主要从事椎体成形微创介入手术系统的研发、生产和销售,产品主要用于因骨质疏松导致的椎体压缩性骨折的临床微创手术治疗,具体包括经皮椎体成形(PVP)手术系统和经皮球囊扩张椎体后凸成形(PKP)手术系统。公司于2013年控股艾迪尔股份,将骨科产品扩展到创伤与脊柱植入物领域。公司的椎体成形微创介入手术器械技术已经达到国际先进水平,16年PKP产品获得日本上市许可。凯利泰成为除美敦力外第二家海外公司,其PKP产品获准进入日本市场,显示其优秀的产品质量和稳定性。公司PKP产品主要覆盖二级以上高端医院,国内市场份额达到30%-40%,处于领先地位。根据《骨质疏松症中国白皮书》估算,我国椎体压缩性骨折每年新发病约180万人,预计到2020年累积发病人数将达到约3600万人。而目前国内每年椎体成形微创手术量约为2.5万例左右,市场渗透率还有很大的提升空间。

综合以上分析,无论是公司具有传统优势的PKP产品,还是艾迪尔的骨科植入物均有很大的发展空间。PKP产品主要在一二线城市的大型医院销售,而艾迪尔的产品主要在二三线城市以及基层医院销售。艾迪尔与凯利泰产品可以相互注册,用不同的经销商渠道,不同的招标定价策略去定位不同的客户,从而实现渠道的全覆盖。我们看好公司骨科器械未来的发展前景。

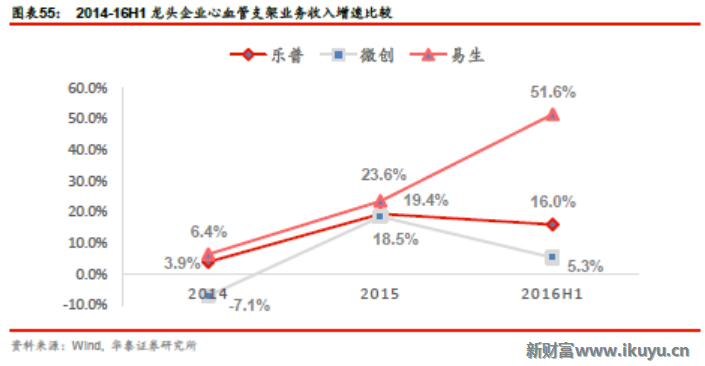

4.3.2.2凯利泰(易生)心血管支架业务快速成长

凯利泰14年收购易生科技进入心血管支架领域。易生科技自主研发的产品“爱立(Tivoli)药物洗脱冠脉支架系统”作为“铬合金支架平台+生物可降解载体/无载体”的第三代药物支架,能够大幅提高支架的机械性能、生物相容性、药物控释性能,显著降低了晚期血栓问题对支架安全性的影响。易生进入上市公司体内后凭借平台与渠道的优势不断扩大中标区域从而快速增长。易生科技目前在心血管支架领域的基数较低(市场份额不到5%),未来有望持续高速增长。

4.3.3收购宁波深策胜博强化渠道整合

在国家“两票制”政策推行的背景下,器械渠道整合是大势所趋。公司通过收购深策胜博使得渠道下沉,从而能够最大化为产品推广与(研发及并购的)新产品投放提供条件,从而增强公司的竞争优势。深策胜博承诺2017-21年归母净利润不低于4000万元、4200万元、4410万元、4631万元、和4863万元。

4.3.4内生外延前景广阔,首次覆盖,“增持”评级

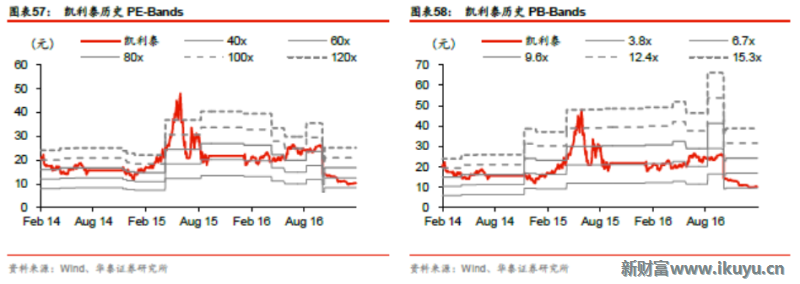

我们预测公司现有主业2016-18年收入为5.7/7.0/8.3亿元,归母净利润为1.5/2.0/2.3亿元。此外,假设新并购的深策胜博完成业绩承诺(预计17年2月份并表),则合并归母净利润为1.6/2.4/2.8亿元,同比增长28%/53%/16%,当前股价对应的估值为47/31/26倍。考虑到公司现有产品线增长潜力好,体外有多个项目在培育,未来外延发展值得期待。公司当前PETTM49倍,17年PE31倍,处于过去三年低点(过去三年PETTM与PEForward低点分别约为60倍与50倍)。

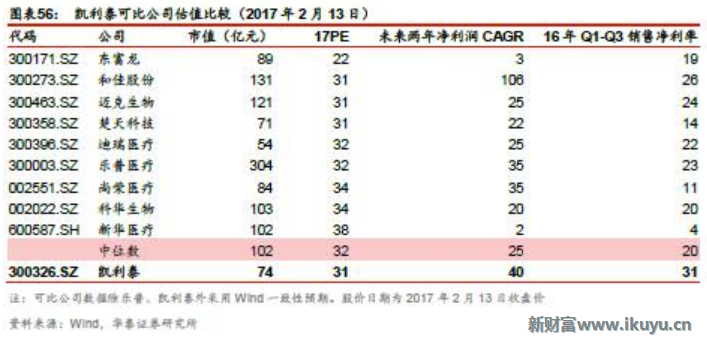

通过可比公司估值分析,凯利泰估值处于可比公司平均水平,但未来净利润增速与销售净利率远高于行业平均,应当享受一定的估值溢价。为此,我们首次覆盖,给予公司17年合并业绩后EPS33–37倍估值,目标价12–14元,“增持”评级。

风险提示:高值耗材招标降价;器械渠道整合进度低于预期;体外项目进展不达预期。(完)

股市有风险,投资需谨慎。本文仅供受众参考,不代表任何投资建议,任何参考本文所作的投资决策皆为受众自行独立作出,造成的经济、财务或其他风险均由受众自担。